3.3投资不是普通生意

绝大多数投资者即便是在很长时间过后也没有意识到,投资与他们平日里常见的生意有着巨大的不同。绝大多数投资者像普通生意人一样,格外喜欢用“成本”这个概念。他们会每日比较自己当前手中资产的“净值”与自己的“成本”,然后得出一个收益或者收益率,随后放任自己的情绪随之放大和波动。

绝大多数我们日常所见的生意的确是这样计算收益的。做任何一个生意,比如开个餐馆,你都要最基本的成本,比如你的开办成本,你的日常成本;进而,你的收入要在一段时间里(比如两年内)分摊掉你的开办成本,然后,你的日常收入减去你的日常成本才是你的纯利……你生意越做越好,直到有一天,你积累的利润都可以再开一家同样的餐馆了,那你就开心了,因为如此这般,你就可以不断“扩大再生产”。

投资与普通生意的微妙区别在于,它没有开办成本,它也没有日常成本——如果你不是每天都坐若干笔交易所以需要支付相当数量的手续费的话。

你用来做投资的钱,就不应该是“有成本的钱”。借钱做生意也不是不行,但,借钱冲进交易市场做投资,百分之百是错误的。借钱进入交易市场做投资的人是在找死,并且还是提前找死——因为这样的人其实在入场的时候就已经死了,只不过他们自己还不知道而已——不要跟他们握手……

有成本的钱,会导致一个原本不错的投资变成坟墓。最普遍的例子是人们向银行贷款买房。很多的时候,房产本来是个比较不错的投资标的——如果你已经有足够多的钱所以你不用向银行贷款的话。可问题在于99%的人都没有能力一下子购入那么大的一个资产,于是,银行的赚钱机会来了——注意,房产实际上并不是民众的赚钱机会。他们雇佣最牛的精算师,设计了一个对他们百利而无一害的机会,让民众们花二三十年的时间用两套房子的价格买一套房子……为什么总是“两倍”?为什么全球银行给出来的计划都差不多?因为那时精算的结果,反正,人们每买一套房银行就赚一套房(的钱)!房产是流动性非常差的资产——主要原因来自于绝大多数人买来房子是用来住的,卖掉了就没地方住了——所以,那房价看起来总是在上涨……可问题在于,房产的价格是不可能永远上涨的,一旦房价暴跌(比如,未来30年中的某一天跌掉25%),那么“投资”就成了“上吊绳”。

整个2018年,是区块链数字资产的熊市。在漫长的熊市之中,有一个非常令人沮丧的现象:

越是认真做事的团队越早破产了……

一年半载只不过是短期,可在这个短期之内,那些认真做事的团队遭遇了不曾预料的绝境。投机者们老早就以不错的价格卖掉了手中的筹码,而另外一些骗子们不仅如此,他们现如今正在花天酒地——因为这个时候的骗子们完全没有日常成本……认真做事的团队不一样,首先因为他们以为自己应该是长期持有者,所以从未想过主动卖出手中的筹码;与此同时,正因为他们在认真做事,所以他们必须支出一个相对固定甚至可能不断扩张的日常成本。问题来了,熊市里的价格越来越低,到了2018年年底,在已经很低的价格基础上有遭遇了一次腰斩。可是日常成本确是固定的,所以,每次必须卖掉筹码支付日常成本的时候,所有本在认真所示的团队都是同样的感受,疲于奔命——而他们当中的绝大多数,已经陆续不得不在弹药耗尽的情况下壮烈牺牲。

全世界风险最高的职业就是韩国总统,紧随其后的就是给自己设置了刚兑责任的资金管理者。

刚兑的意思是说,到了某个时间点,必须有那么多钱马上拿出来——这是会死人的。这里所说的死,并不是比喻、暗喻、隐喻之类的修辞手法,就是字面上的意思,真的会死人。拿已经失去生命了的人做例子很残忍,所以在这里就不举任何实例了,不过,在任何一次市场剧烈波动之后,你一定会读到很多此类事件的新闻。

对定投策略采用者来说,投资与普通生意更为不同,若是非要在投资领域里计算成本的话,他们真正的成本相对来看更重要的是时间,他们投入的时间远比他们投入的金钱更为重要。在上一节内容中我们已经看到时间远比时机重要,你必须一直在场,每一天不能错过,坏日子无法避开,好日子更不能错失。

“更大更重要的成长是时间”——这个观念会改变投资者的感受,随后也会因此改变投资者的决策和结果。当你认为成本只有钱的时候,你很难低于“把成本拿出来”的冲动。但是,一旦你知道你的注意成本是时间的时候,你就会很自然地明白,“已经投入的时间本来就是拿不回来的”!

更为关键的是,这个认知会打消掉你想要“把一部分收益”拿出来的冲动,因为你知道的是,你那么做的结果会让你的未来时间的意义削减很大一部分!定投策略者的主要成本是“跨越至少两个大周期”所需要的时间。在传统股票市场,这个世界大约是二三十年,在区块链数字资产交易市场里,这个时间大约是五到八年——无论如何都是很长的时间。所以,你的感受思考与与市场上绝大多数人都不一样,削减未来时间的意义,从今天来看哪怕是一点点,到至少两个大周期之后就是很多很多——你很难舍得如此残忍地对待自己。

还有一个重点需要提醒:

很多人对生活可能产生意外的可能性低估到干脆忽视的地步。

可事实上,生活总是充满了意外,于是,你的生活成本总是远高于你最坏的想象。你到底应该用多少钱去投资呢?人们经常会这样问:“我用10%的钱去投资是不是很安全?”在这一点上用比例思考的方式通常不会得到有意义的结论。

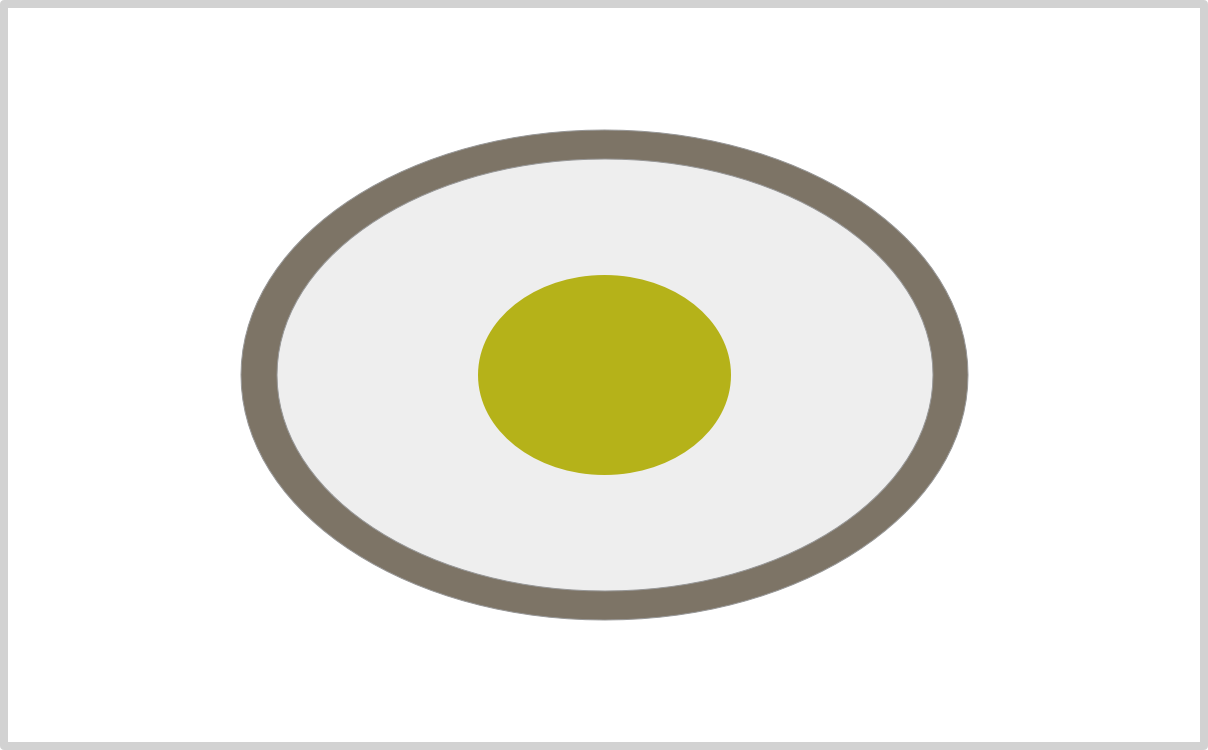

你把你的钱想象成一个熟鸡蛋的结构:

- 蛋黄的部分,就是你的日常必须开销;

- 蛋白的部分,就是你为了抵御风险而准备的储蓄;

- 蛋壳的部分,才是你可以用来投资的钱,它可以在未来两个大周期之内绝不离开市场……

很大一部分人的投资失败,并不是因为智商、信心、毅力之类的问题,而是因为早期彻底低估了生活中可能遇到的那些大意外的成本——也就是说,没想到蛋白的部分竟然那么厚。比如,自己的牙突然坏了,某位重要的亲属得了绝症,自己不小心出了个车祸,孩子不小心惹了什么很贵的麻烦……例子例子举也举不完。反正,意外有很多很多面具,每张面具都有一张血盆大口。

这就解释了为什么用比例思维干脆无效。例如,你总计就有10万,你以为这10万是基数……这就算你小心翼翼只拿出10%去做投资,但一个大周期还没过去的时候你遇到了一个20万的意外,而这时候连那用来投资的1万也处于缩水状态,那你怎么办?

所以投资人都一样,进入市场一小段时间之后就会有深刻体会:

每次你想要卖出投资标的换取现金的时候市场价格就会下跌……

为什么会出现这么违背直觉的现象呢?首先当然是因为交易市场里熊市就是比牛市长很多;与此同时,每当你继续花钱的时候,基本上都是市场外赚钱比较难的时候,市场外赚钱比较难的时候,市场内的价格自然是处于下跌状态的。还有另外一个原因在起作用:当市场内价格上涨的时候,你出售投资标的的意愿更低——在那样的时候,越是长期持有者越是没有消费欲望……于是,最大的损失总是来自于“不得不出售投资标的”的情况。

回过头来,现在的你一定更深入理解了为什么这个你听过无数遍的建议那么重要:

投资只能用闲钱。

定投者用来投资的钱,不应该有成本,更不应该有期限;它必须是能够陪你穿越至少两次牛熊(或者说跨越两个大周期)的钱……不仅如此,还要有足够的备用金去应对可能的意外。

这种认知提升,是定投策略者相对于市场上的其他人γ更小甚至趋近于零的核心。用带有成本的钱,γ自然会被提高,用竟然有使用期限的钱,γ会被无限放大,并且,时间越久影响越厉害。若是没有做好应对意外的准备,那么γ不仅很大,并且那很大的γ还绝对不可逃脱。